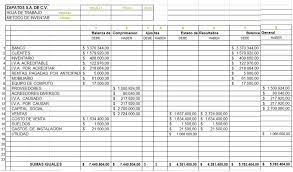

AJUSTES DEL PROCEDIMIENTO DE INVENTARIOS PERPETUOS

Consiste en registrar las operaciones de mercancías de tal manera que se pueda conocer en cualquier momento el valor del inventario final, el costo de lo vendido y la utilidad o la pérdida bruta.

Un inventario perpetuo realiza una gestión del almacén, costo de ventas y ventas de una empresa de forma constante. Este sistema se mantiene actualizado porque lleva un registro de las entradas y salidas del inventario de forma automática. Se considera uno de los más precisos para la administración de un negocio.

Al mantener al día todas las operaciones que se realizan en la empresa se puede tener un diagnóstico inmediato del inventario final, así como de costos de producción, materia prima faltante, utilidades y pérdidas en tiempo real. Por su eficacia es uno de los sistemas de inventario preferidos por las empresas.

Es conveniente, sobre todo, para grandes organizaciones que requieren un mayor rigor en su producción diaria, así como negocios que se encuentren descentralizados, es decir, que sus áreas están separadas unas de otras; de esta forma se coordinan todos los componentes de forma optimizada.

Entre el inventario perpetuo o permanente y el inventario periódico existen diferencias sustanciales:

-El inventario perpetuo consiste en un registro constante de todos los movimientos día con día. Mientras que en el periódico se realiza con cierta frecuencia: mensual, bimestral, trimestral, semestral, anual.

-El inventario perpetuo se puede hacer con la ayuda de algún software y tecnología para agilizar su funcionamiento. Por su parte, el inventario periódico generalmente usa herramientas básicas de administración.

-La previsión de necesidades es rápidamente identificable en el inventario perpetuo, mientras que en el inventario periódico no es posible realizar predicciones de forma inmediata.

-En el inventario perpetuo se lleva un registro de libros de manera automática. En cambio, el inventario periódico funciona sobre un registro manual que se basa en la verificación física.

-El inventario perpetuo contempla las pérdidas en el registro, por lo tanto es muy preciso; mientras que el periódico no las toma en consideración, por lo tanto es inexacto.

-Cuando el sistema de inventario perpetuo está en funcionamiento no es necesario suspender las actividades de la empresa. En oposición, durante el inventario periódico sí se deben detener las actividades para poder realizarlo.

No hay comentarios.:

Publicar un comentario