El balance general es un documento financiero que representa la situación de una empresa en un momento determinado. La información que contiene incluye los recursos que la organización tiene (activos), los recursos que debe pagar (pasivos) y la diferencia que hay entre ambos (patrimonio).

Este documento es vital para el manejo y la inversión de cualquier organización. Dado que describe la situación financiera de un tiempo fijo, no dinámico, es necesario que lo realices de forma repetida, una vez al año al menos. De esta forma podrás acceder fácilmente a los saldos más relevantes de tu negocio: tus ganancias y tus gastos.

Tipos de balance general

- Balance general comparativo

- Balance general consolidado

- Balance general estimativo

- Balance general proforma

1. Balance general comparativo

Evalúa la evolución del negocio y puede compararse con años contables pasados. Para ello es necesario contar con un historial financiero que permita observar las diferencias entre un balance actual y uno anterior, en el que se refleje si el rendimiento de la empresa ha aumentado o disminuido a lo largo del tiempo.

2. Balance general consolidado

Es utilizado por empresas con diferentes filiales para generar un balance general único. Así que contempla en todas sus subsidiarias un solo documento u hoja de cálculo, para determinar la situación general de la empresa en cuanto a activos, pasivos y patrimonio.

3. Balance general estimativo

Se elabora con datos preliminares para después verificarlos con la versión final. Por lo tanto, las cifras de estos documentos están determinadas por supuestos y están sujetas a correcciones posteriores. Se utiliza para realizar una aproximación de los resultados que se pueden obtener al término de un periodo. Esto permite a las empresas tomar medidas respecto a las ganancias y gastos que se prevén.

4. Balance general proforma

Realiza proyecciones sobre los componentes del balance general y es útil para evaluar proyectos y conocer si son viables o no. Es similar al balance general estimado, pero en lugar de trabajar con datos preliminares, hace una predicción del futuro de la situación financiera de la empresa con los datos que ya se han obtenido.

El balance general debe realizarse al menos una vez al año para tener una vista general de la situación financiera de la empresa. Mantener esta información en orden te permite llevar una contabilidad y gestión administrativa más saludables.

Objetivos de un balance general

La función principal del balance general es tener el control de las finanzas de las empresas, pero, de forma específica, también cubre los siguientes objetivos:

- Conocer la posición financiera de la empresa en un periodo determinado.

- Obtener información relevante para una mejor toma de decisiones financieras.

- Conocer la naturaleza y valor de los activos, pasivos y patrimonios.

- Mantener la solvencia del negocio.

- Asegurar la capacidad actual de la empresa.

- Detectar de forma oportuna los excedentes e insuficiencias en tus fondos de efectivo o el exceso de deudas contraídas.

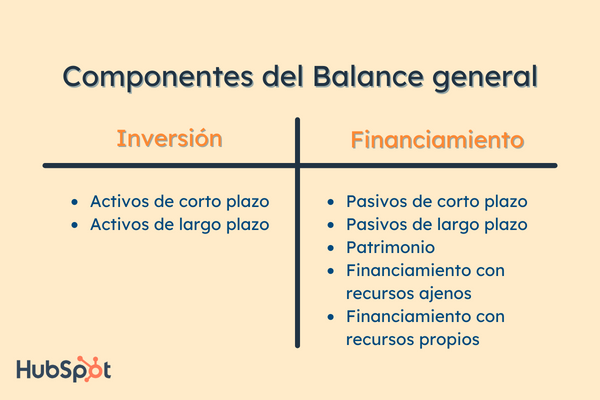

Estructura del balance general

Conocer la estructura de un balance general es indispensable para consignar la información de manera ordenada y precisa. Suele realizarse en hojas de cálculo. A continuación veremos en qué consiste:

- Encabezado. Corresponde a la parte superior del documento, donde se coloca el nombre de la empresa; se indica que es un balance general, el periodo de análisis, la fecha y tipo de moneda o divisa.

- Columna izquierda. Aquí se listan los recursos o la inversión que posee la empresa, es decir, los activos fijos, circulantes y diferidos.

- Columna derecha. Se divide en dos partes. En la primera desglosa los recursos que la empresa debe: pasivos fijos, de largo plazo y diferidos. En la segunda indica el patrimonio, que engloba el capital social (financiamiento propio y ajeno) y la utilidad neta del ejercicio (diferencia entre activos y pasivos).

- Firma. En la parte inferior del documento se reporta quién hizo el balance general (contador o administrador) y quién autorizó los datos obtenidos (propietario), con sus respectivas firmas.

Ahora que ya conoces la estructura básica del balance general, te mostraremos a qué se refiere cada uno de sus componentes.

Componentes del balance general

Activos

Los activos son todos aquellos bienes o derechos que una empresa (o persona individual) posee y que pueden tener la intención de convertirse en un beneficio económico para el futuro. Estos se clasifican según su facilidad para convertirse en dinero:

- Activo fijo. También llamado activo no corriente, pues no tiene mucha liquidez y no varía durante el año fiscal. Son todos aquellos bienes tangibles o intangibles que una empresa requiere para funcionar, por ejemplo: terrenos, construcciones, maquinaria, mobiliario, transportes, etc.

- Activo circulante. Es conocido también como activo corriente y es el activo líquido al momento del cierre de un ejercicio en un plazo inferior a un año. Este puede venderse, utilizarse, convertirse en efectivo o entregarse como pago. Algunos de sus componentes son el efectivo en caja y bancos, las cuentas por cobrar y los artículos en proceso de fabricación.

- Activos diferidos. Representan aquellos bienes que una empresa adquiere o compra, pero que no usa o consume de manera inmediata.

Los activos pueden definir su valor según su coste histórico, su valor razonable o actual, coste de venta o coste amortizado y su valor contable o residual.

https://open.spotify.com/track/0pQskrTITgmCMyr85tb9qq?si=0a1804d1ce594f43Pasivos

Los pasivos corresponden a todas las deudas y obligaciones económicas de una empresa. Estas se adoptan y utilizan para financiar la actividad de las operaciones y sirven para pagar los activos. Para comprenderlo mejor, podemos poner de ejemplo la situación de una persona individual que compra una casa a través de un préstamo bancario. La casa es su activo y el dinero que debe es su pasivo.

Los gastos pasivos también se categorizan en diferentes aspectos:

- Pasivos circulantes. Son las deudas que tiene la empresa por un plazo menor a un año.

- Pasivos de largo plazo. Son las deudas que deben ser pagadas en un plazo mayor a un año.

- Pasivos diferidos. Son las deudas que corresponden a ingresos que la empresa recibió en forma anticipada para prestar un servicio o realizar una venta en el futuro.

Patrimonio

Por un lado, está el capital social que son todos aquellos elementos que constituyen la financiación propia de una empresa, por ejemplo, el dinero aportado por socios o inversionistas y las reservas financieras. Por otro lado, está la utilidad neta o capital neto que es el resultado de la resta de activos y pasivos.

¿Cómo hacer un balance general?

- Recopila y suma tus activos

- Recopila y suma tus pasivos

- Recopila y suma tu patrimonio

- Comprueba tu capital

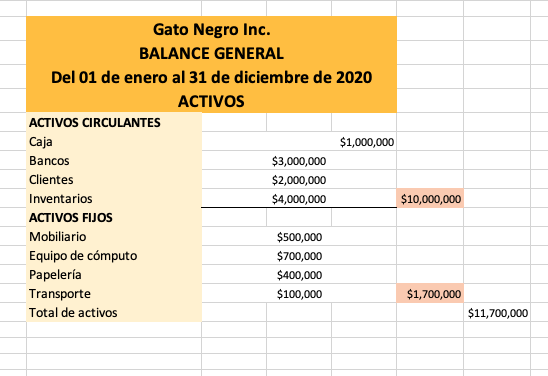

1. Recopila y suma tus activos

Al inicio de tu estructura indica el nombre de tu empresa, el ejercicio (en este caso balance general) y el periodo. Seguido de esto, divide tus activos fijos y circulantes de la siguiente manera. Suma cada uno de ellos y finalmente obtén el total de los activos.

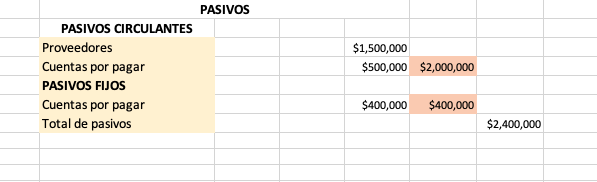

2. Recopila y suma tus pasivos

Al igual que lo hiciste con los activos, lista todos tus pasivos fijos y circulantes; haz una suma de cada uno y después de los dos resultados.

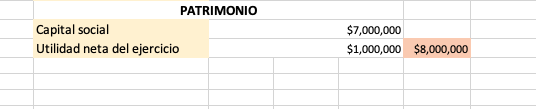

3. Recopila y suma tu patrimonio

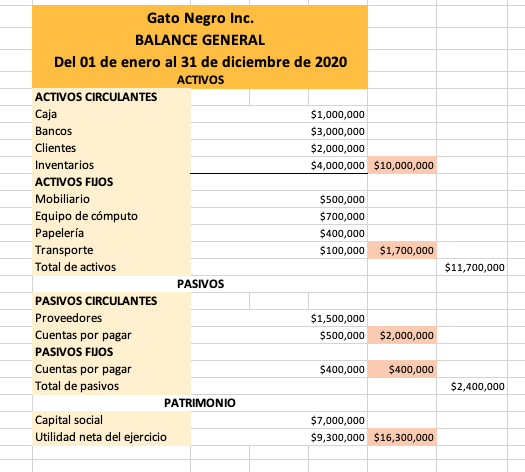

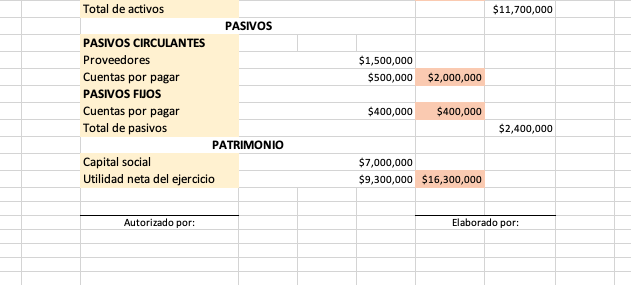

Haz el mismo proceso que los pasos 1 y 2 y suma tu patrimonio, como en la siguiente imagen:

4. Comprueba tu patrimonio

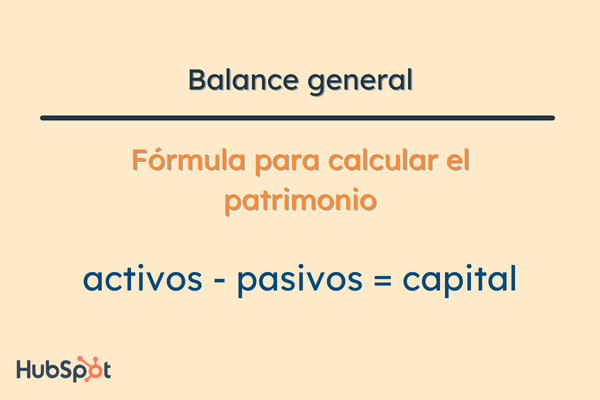

Para comprobar tu patrimonio debes utilizar la siguiente fórmula:

La resta de los activos y pasivos debe ser la misma cantidad que tu utilidad neta del ejercicio, tal como se muestra en la siguiente imagen:

Por último, solo debes recopilar la firma de la persona que debe autorizar el balance general y la firma de quien lo elaboró.

Ejemplo de un balance general

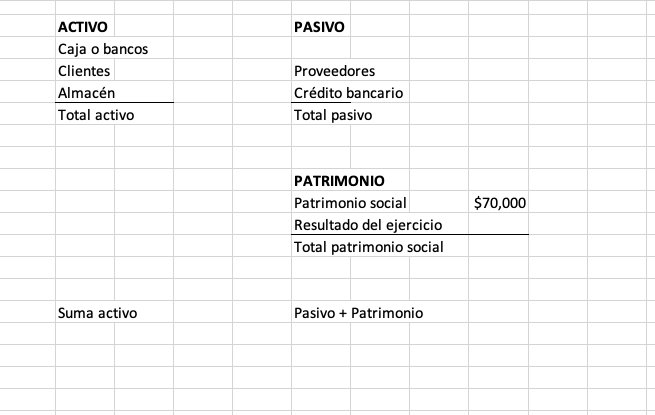

Para terminar de comprender cómo realizar un balance general, te compartimos el siguiente ejemplo. Tendrá un formato diferente: el que realizamos anteriormente tiene formato de reporte y este es de cálculo.

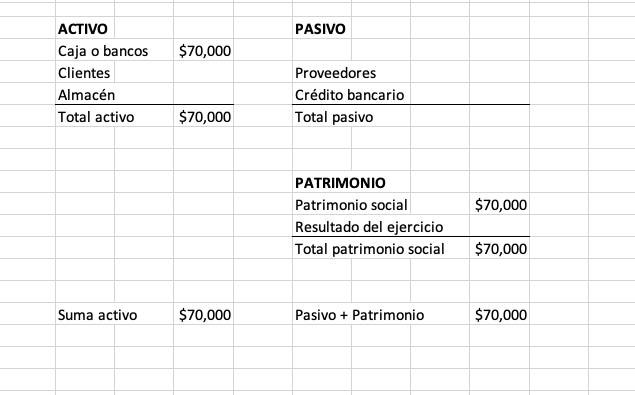

1. Comenzaremos con un patrimonio social de $70.000 que fue incluido por un socio de la empresa.

2. Esta cantidad también debe reflejarse en la parte de activos, específicamente en la sección de caja o bancos.

3. Conforme esta empresa realiza su balance general, verifica que sus cantidades estén cuadradas. Es decir, que la suma de los activos también esté consignada en el patrimonio. De esta manera, podrás saber que tu balance general está quedando de forma correcta.

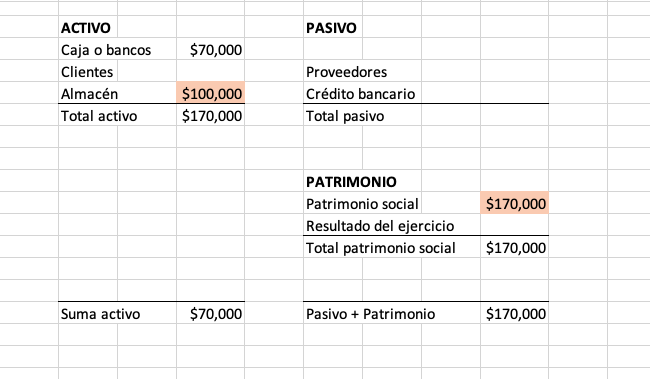

Supongamos que otro socio de la empresa aportará otra cantidad al patrimonio social. Esta cantidad será de $100.000 pero en materia prima. Eso debe sumarse en la casilla de patrimonio social. A la vez, debe añadirse en los activos, pero en el elemento de almacén, pues el patrimonio lo brindó en forma de producto y no en efectivo.

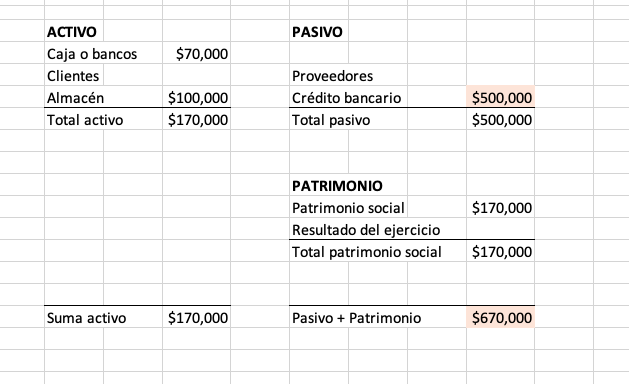

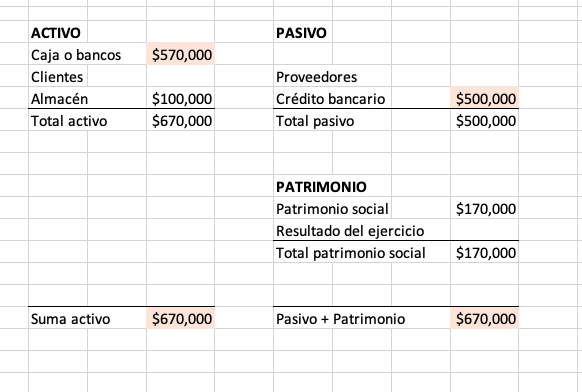

4. Lo siguiente es incluir un crédito solicitado al banco con anterioridad. Esta cantidad irá directo al componente de pasivo, en el elemento de crédito bancario. Esto hará que la suma de pasivos más patrimonio sea diferente a la de los activos.

Esta diferencia es porque ese préstamo no se ha reflejado en los activos. Para reflejarlos, debe incluirse esa cantidad en los activos de caja, pues se conforma de efectivo. De forma inmediata, la suma de los activos será igual otra vez a la del patrimonio.

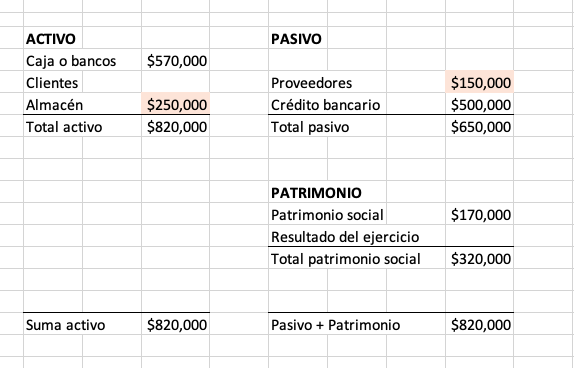

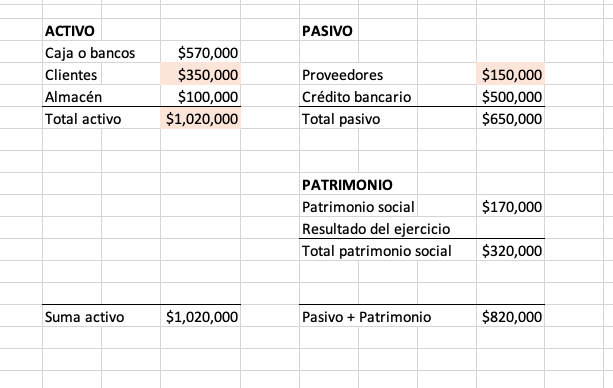

5. Ahora, supongamos que esta empresa realiza una compra de producto con la cantidad de $150.000 a proveedores. Este crédito también tiene que reflejarse en los activos y se hará directamente en el almacén, pues es compra de producto. Se suma esa cantidad a la que ya está establecida en ese elemento.

Ahora, se le hará una venta al cliente de la cantidad de $350.000 de producto, pero como de esos $250.000 solo se ocuparon $150.000, entonces se resta esa cantidad de los resultados que tiene en almacén.

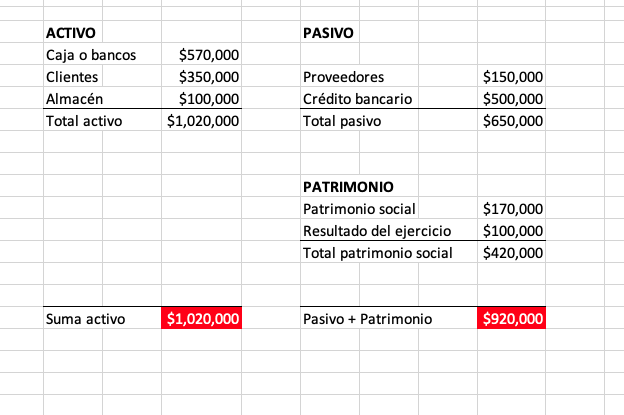

6. Una vez más, las sumas finales son diferentes, pero la utilidad restante se incluye en el componente de patrimonio, en el elemento de resultado del ejercicio. Si la cantidad de las sumas resulta igual tanto en activos como pasivos, significa que el balance general refleja un buen punto de equilibrio; en caso contrario, estará reflejando algún error o una pérdida financiera.

No hay comentarios.:

Publicar un comentario