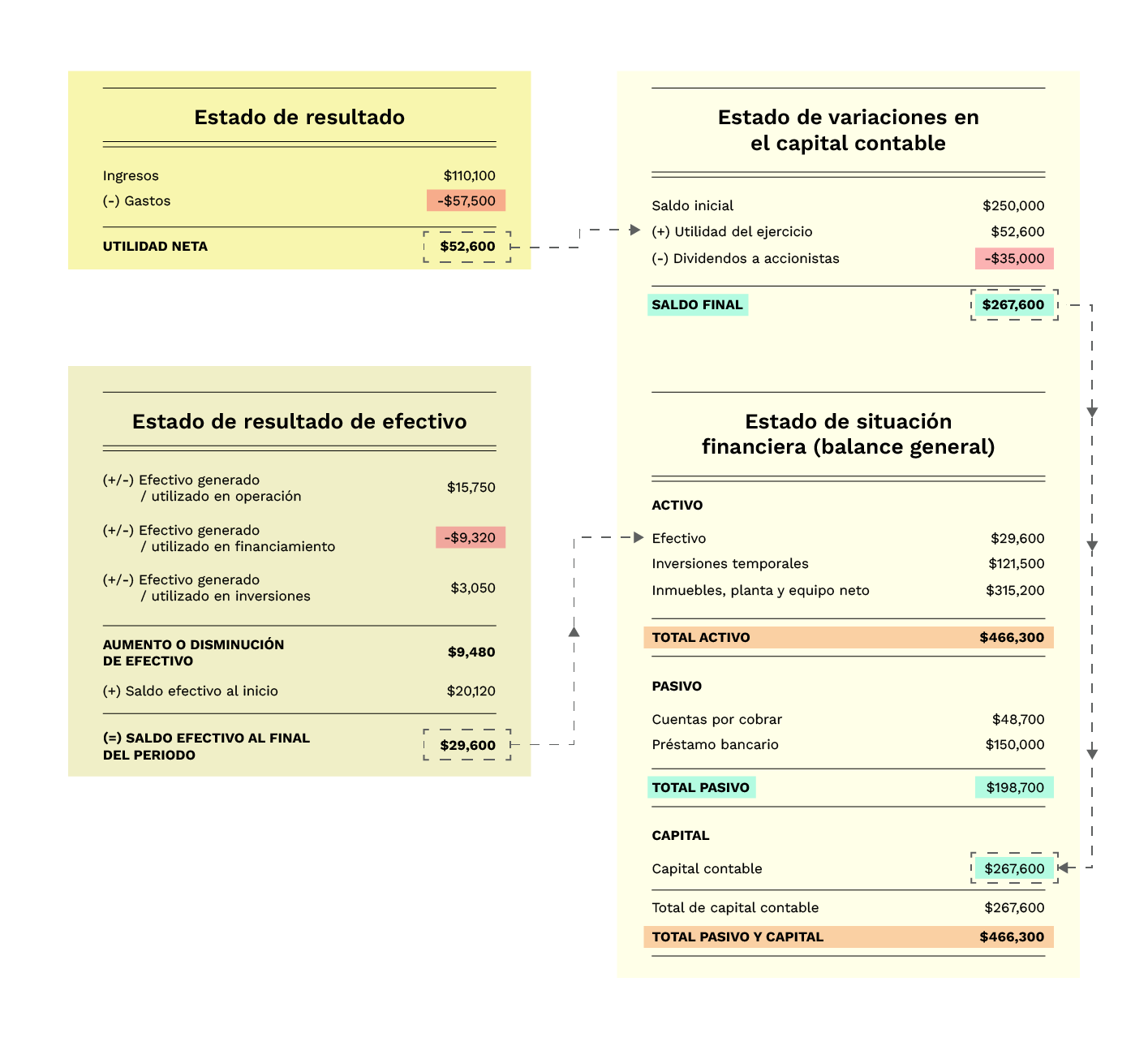

- Estado de resultados: se elabora para mostrar la rentabilidad de la operación de tu negocio, así como el informe de sus ingresos y gastos, durante un período determinado.

- Estado de variación en el capital contable: se emplea para indicar cuánto de los ingresos anteriores se distribuyeron a los otros propietarios de tu empresa (accionistas) en forma de dividendos, y cuánto de las utilidades se retuvieron para permitir el crecimiento futuro.

- Estado de situación financiera o balance general: es una imagen de un momento determinado de los recursos productivos y financieros que tu empresa posee (sus activos), así como de las fuentes de financiamiento (sus pasivos y aportaciones de capital) de dichos recursos.

4. Estado de flujo de efectivo: se arma para mostrar la liquidez de tu negocio. Es decir, para presentar una lista de las fuentes de efectivo y de los desembolsos del mismo. Esto constituye una base para estimar las futuras necesidades de efectivo y sus probables fuentes.

Genera información confiable para tus estados financieros

Al realizar un seguimiento de cada evento (transacción) que tiene un impacto financiero en la empresa, tu departamento de finanzas puede resumir fácilmente la situación financiera de la empresa y emitir los estados financieros.

Los profesionales de contabilidad llevan el registro de dichas transacciones en:

- Un diario: es un archivo en el que todos los eventos financieros de una empresa se registran en orden cronológico.

2. Un libro mayor: puede apreciarse como un catálogo de cuentas. Una cuenta es un registro resumido de los cambios diarios en un activo, pasivo o cuenta de capital en particular. El saldo de la cuenta es el total de todas las entradas a la cuenta hasta la fecha.

No hay comentarios.:

Publicar un comentario